Porque terminó no solamente el último sexenio del PRI sino también toda una época que se inició hace poco más de un siglo, con la promulgación de la actual constitución política al calor del conflicto armado iniciado en 1910 también en un entorno internacional de grandes cambios.

Por tercer año consecutivo el país enfrentó la antipatía, amenazas y presiones políticas y económicas del presidente 45, especialmente el subproducto de su firme creencia en el proteccionismo y aislacionismo que se entreteje con el creciente peso de China como la segunda y en algunos capítulos definitivamente primera potencia mundial. ¿Volveremos al bipolarismo?

Igualmente, hoy testimoniamos una guerra comercial y monetaria que además de incertidumbre es muy factible que provoque grandes reajustes en el sistema económico mundial, como lo conocemos, lo que afectará a regiones y países, incluido México.

En medio de esa vorágine global y regional, en 2018 se reavivaron las conversaciones trilaterales con Canadá y EUA iniciadas el verano de 2017 para renovar el TLCAN de 1994, que se fueron complicando mes a mes en un entorno pesimista y con presiones reales que se expresaron en aumentos arancelarios a algunas exportaciones mexicanas y canadienses –que luego se desactivaron— así como otras amenazas a la inversión de EUA en México y en el mundo. Todo ello generó durante meses, nerviosismo en los sectores económicos y volatilidad y especulación cambiaria de la moneda mexicana.

En ese entorno, el primer domingo de julio de 2018 con 30.1 millones de votos (53%) de los votos emitidos 1, ganó las elecciones presidenciales Andres Manuel López Obrador, con una cómoda representación en las cámaras de diputados y senadores, triunfo en 17 estados del país y en numerosas legislaturas locales. Los otros partidos mayores, PRI, PAN y PRD recibieron el mayor rechazo histórico en unas elecciones nacionales y constituyen ahora una especie en peligro de extinción.

La retórica de opuestos derivó en una polarización prácticamente de buenos (MRN) contra malos (PRI, PAN y todos los demás), que el país está en «quiebra económica» y sobre todo moral y que no se podría salvar nada. Se intuía y en sectores importantes de la población se deseaba deshacerse de los partidos tradicionales y de la eliminación de casi todos los males que MORENA ofreció erradicar en las promesas de campaña.

Fuimos y seguimos siendo una sociedad en vilo y dividida en todos los niveles incluido el familiar, con incertidumbres internas y externas pero con esperanzas generalizadas que, vale la pena recordar, siempre habían sido renovadas cada sexenio: “ahora sí”. Pero también con el tradicional desencanto social que ronda la nación cada sexenio.

Decíamos hace unos meses en este blog, que “La situación cambiaria en México refleja la sensibilidad de muchos actores económicos, incluyendo los especuladores. Las variaciones pueden ser aparatosas en el corto plazo y provocan y amplifican a veces la incertidumbre” (13 octubre 2017)2.

En los meses subsecuentes y hasta ahora, se sigue comprobando la fluctuación y vulnerabilidad de la moneda mexicana a lo que se suma al ambiente político derivado de las campañas, las elecciones, la larga transición entre una administración y otra, junto con el papel del presidente electo que entró prácticamente en funciones desde el 2 de julio, con el agravante del vacío de poder de la administración saliente que para todo efecto práctico dejo de gobernar.

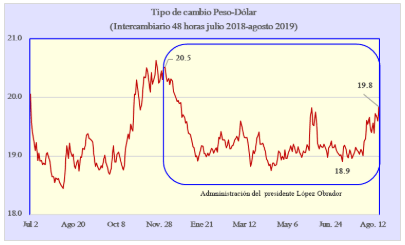

Es decir la moneda mexicana transitó por una etapa de alta volatilidad y fuertes altibajos entre la elección del 1 de julio y la última ronda de negociación de; nuevo acuerdo comercial trilateral que se extendió hasta el 30 de septiembre, a lo cual se agregó la decisión del presidente electo de cancelar el Nuevo Aeropuerto Internacional de México (NAIM) que cobró “legitimidad” con la consulta ciudadana ampliamente criticada por analistas nacionales y extranjeros. Con esa doble pinza, el peso mexicano se depreció de $19.20 a 20.30 entre fines de marzo y mediados de junio de 2019.

Con el fin de las presiones durante la negociación del nuevo tratado trilateral, se entró de lleno a otra zona de turbulencia política sobre el tipo de cambio, derivada de la campaña política que agregó volatilidad e incertidumbre. En cadena, surgió el tema de la legislación sobre las comisiones bancarias, por una parte, y por otra, la toma de posesión del ya presidente López Obrador, rodeada de las reales presiones financieras de los tenedores de bonos emitidos para financiar el aeropuerto cancelado, el mismo día de la protesta en la Cámara de Diputados.

Adicionalmente, después de la presentación del proyecto de presupuesto, se abrió otra presión financiera con la confirmación de los grandes proyectos como el Tren Maya, la refinería de Dos Bocas y el aeropuerto de Santa Lucía, además de los miles de millones de subsidios que se requerirán para los objetivos sociales en favor de los jóvenes, los adultos mayores, las estancias infantiles y las personas con discapacidades, entre otros. Los efectos finales de esta iniciativa se tendrán que ir analizando en los meses por venir, hasta que se concreten las inversiones y los subsidios y se midan sus efectos sobre la formación de capital bruta fija y sobre la demanda y la productividad del trabajo y del capital.

Al cierre de diciembre de 2018 el dólar de EUA se ubicó en prácticamente en $ 21.00 que fue el punto de partida de la presente administración. Sólo como referencia si se mide la depreciación de la monea mexicana durante el sexenio 2012-2018, la pérdida asciende en números redondos a 58%. Sólo entre julio y diciembre de 2018 la pérdida fue del 8%. El primero de diciembre de 2012 el tipo de cambio se ubicaba en 13.00 y al cierre del 30 de noviembre de 2018 en $20.45.

Algunas de las cuestiones internas que pondrán a prueba a la nueva administración durante el presente año y el siguiente provendrán del entorno externo, pues la economía mundial está en un crecimiento cercano a cero en comparación con el tradicional bajo desempeño de los últimos años, los mercados financieros ya han dado muestras tempranas de debilidad y fragilidad que se podrían profundizar en los meses subsecuentes.

La guerra comercial y cambiaria en curso entre China y EUA no se ha resuelto y se tienen pocos elementos para apostar por un ciclo de auge, lo cual traerá ciertamente afectaciones adicionales en materia de comercio, inversiones, tasas de interés y tipos de cambio, entre otras.

También se presentan ahora altas probabilidades de generar volatilidad e incertidumbre cambiaria adicional derivada de la conflictiva y dudosa ratificación del nuevo acuerdo trilateral en Estados Unidos. Continúan los conflictos entre la cámara de representantes demócratas y el presidente 45. Por lo pronto, el proyecto de ratificación no se presentó en el periodo de sesiones de otoño.

No puede dejar de considerarse también el efecto de la renuncia del Secretario de Hacienda y Crédito Público de nuestro país, que a pesar de que no afectó estrepitosamente el tipo de cambio en el corto plazo tendrá que esperarse la evolución de un conjunto de políticas que combinadas sí repercutirán en la moneda mexicana. El “Plan de negocios” de Pemex y su programa de inversiones se basa en la reducción de sus transferencias al gobierno federal y la desviación de otros recursos fiscales del antes elogiado fondo de contingencia. Otros más para dedicarlos a la refinería en Tabasco pero en conjunto, no parece disipar las dudas sobre el enorme endeudamiento de la paraestatal de alrededor de 106 mil millones de dólares y tampoco le ha favorecido en su salud financiera frente a las calificadores –aunque se haya dejado fuera de esos cálculos, el fardo financiero de la enorme planta laboral de esa empresa y el elevado costo de las pensiones, que no se menciona en el citado Plan.

La gráfica que se acompaña a este texto es el reflejo de esos meses de inquietud y se pueden ver las fluctuaciones desde el fin del gobierno anterior y la depreciación del despegue de la nueva administración. A partir de ahí hubo un breve respiro luego de la toma de posesión a principios de diciembre de 2018, seguido de nuevas alzas hacia niveles semejantes a los del fin del sexenio anterior. Destaca sí, la apreciación de alrededor del 4% entre diciembre de 2018 y el 1 de julio de 2019 cuando se conmemoró el primer año del triunfo electoral. Si se aísla el primer semestre de 2019 esta ganancia es de 2%.

En la últimas semanas de julio y agosto, la intensificación de la guerra comercial entre China y Estados Unidos, el ultimátum del presidente 45 a la Organización del Comercio Mundial y las afectaciones reales al comercio internacional ya han tenido efectos sobre la paridad del Yuan y Estados Unidos y México ya han decretado reducciones en las tasas de interés.

Por ello, el tipo de cambio peso-dólar en el futuro previsible será un desafío para la economía mexicana que transita por un momento de crecimiento nulo (“estancamiento de la economía nacional” como la llamó Alejandro Díaz de León, gobernador del Banco de México), el retraso en la ratificación del TMEC en Estados Unidos y una tensa presión financiera debida a la todavía débil posición de Petróleos Mexicanos, todo lo cual se acaba de redondear con las últimas cifras de la caída en la formación bruta de capital fijo. Esperemos que la reducción en la tasa de interés tenga el efecto deseado de atenuar la inflación.

El mes de agosto refleja ciertamente esas incertidumbres. El 9 de julio en que presentó su renuncia del Secretario de Hacienda, el tipo se ubicaba en $18.90 y seis semanas después la cotización del día de hoy (agosto 19) en $19.80, es decir una depreciación del 4.8%, revirtiendo la tendencia fluctuante pero estable de los siete meses previos. Por último, todavía es temprano para estimar los efectos derivados del incremento en la tasa de interés que fue una decisión dividida entre los miembros de la junta del Banco Central.

Gráfica 1

Elaborada por el autor con base en los datos de Banco de México, en http://www.anterior.banxico.org.mx/portal-mercado-cambiario/

1.- Tener presente que el padrón electoral contaba en ese entones con cerca de 90 millones de ciudadanos, por lo que votaron en favor de otras opciones contra de la coalición del MRN o definitivamente se abstuvieron poco menos de 60 millones de personas.

2.- Cómo evoluciona el tipo de cambio.